Hoe beperk ik het risico van beleggen?

Bent u geen fan van risico’s, maar wel klaar met de spaarrentes die zelfs met uw leesbril nog nauwelijks waarneembaar zijn? Dan kunt u beginnen met beleggen. En nee, risicoloos beleggen bestaat niet. Maar verantwoord beleggen wel.

Dat doet u door vooraf en tijdens het beleggen wat (voorzorgs)maatregelen te nemen. De simpelste (en effectiefste) maatregelen om het risico van beleggen te beperken hebben we hieronder voor u op een rijtje gezet.

Beleggen in obligaties

Veel beleggers zien obligaties als een soort veilige haven. Komt omdat ze zo lekker stabiel zijn en tijdens een crisis vaak geen duikvlucht nemen, zoals veel aandelen wel doen. U kunt (een deel van) uw geld daarom beleggen in obligaties als u wat minder risico wilt nemen of als u niet volledig afhankelijk wilt zijn van aandelen.

Obligaties zijn trouwens niet altijd oerdegelijk. Kortlopende obligaties zijn (meestal) veiliger dan langlopende obligaties en bovendien zijn staatsobligaties een minder risicovolle belegging ten opzichte van bedrijfsobligaties. En de betrouwbaarheid van het land of bedrijf dat de obligatie uitgeeft speelt natuurlijk ook mee.

Ruim de tijd nemen

Klinkt misschien gek, is het niet. Want heeft u maar een jaartje om te beleggen? Dan is het net gokken wat u doet. De kans dat u net in dát jaar een crisis meemaakt is best aanwezig. En dan moet u na een jaar zomaar een flink verlies slikken.

Als u lang heeft om te beleggen, gaat u zeker ook eens een dip(je) meemaken. Misschien duurt die een jaar, misschien korter. En misschien ook langer. Maar dat is dan helemaal geen ramp.

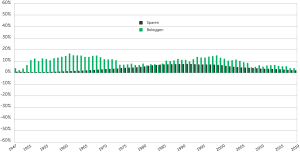

Het verleden laat namelijk zien dat de kans op een negatief rendement erg klein is als u maar lang genoeg de tijd hebt. Kijk bijvoorbeeld eens naar de vergelijking tussen sparen en beleggen over beleggingsperiodes van 20 jaar:

Sparen versus beleggen over periodes van 20 jaar

Het gemiddelde jaarlijkse rendement over periodes van 10 jaar voor beleggen en sparen. Berekeningen door Brand New Day. Data voor beleggen komt van de S&P500 Index (in USD, van 1928 tot en met 1969, de MSCI World Index (in USD, vanaf 1970 tot en met 2004) en de MSCI World Index (gehedged naar euro’s, vanaf 2005 tot en met 2019). Data voor sparen betreft het rendement op Amerikaanse T-bills (in USD, vanaf 1928 tot en met 2002) en de gemiddelde jaarlijkse rente op Nederlandse spaarrekeningen zonder vaste looptijd (bron: DNB, vanaf 2003 tot en met 2018). Deze berekeningen zijn exclusief eventuele afgetrokken kosten.

Die slechte jaren op de beurs – die u dus ook zeker eens gaat meemaken – vallen op de lange termijn meestal in het niet bij de goede jaren. Zolang u de beleggingen maar goed spreidt over verschillende landen, werelddelen en sectoren. Beleggen wordt dus een stuk minder spannend als u er een meerjarenplan van maakt.

Uw beleggingen spreiden

Speltip 6: spreid uw winkansen. Nu is beleggen heel iets anders dan Holland Casino binnenwandelen, maar wie het risico van beleggen wil beperken doet u er goed aan om deze speltip ook op de beurs in z’n snotje te hebben. Belegt u namelijk in slechts een paar bedrijven? Dan heeft u kans dat het die bedrijven niet zo best vergaat.

Bijvoorbeeld omdat het tegenzit in de sector waarin dat bedrijf actief is, of omdat het land waarin het bedrijf zijn geld verdient in economisch zwaar weer terechtkomt. Of omdat de lokale politiek en regelgeving het bedrijf slechtgezind zijn.

Om dat risico te beperken kunt u beleggen in zoveel mogelijk aandelen of obligaties tegelijkertijd. Of wanneer u belegt in in verschillende beleggingscategorieen, zoals aandelen én obligaties. De kans dat al die aandelen of obligaties over langere tijd slecht presteren is namelijk heel klein. Sterker nog: de kans is groot dat ze op de lange termijn goed presteren – als we het verleden mogen geloven.

Het risico afbouwen

U wilt voorkomen dat u, vlak voordat u het geld nodig hebt, nog te maken krijgt met een flinke koersdaling. Uw beleggingen krijgen daarna namelijk niet meer de kans om zich daarvan te herstellen. Daarom is het verstandig om het risico tijdig af te bouwen.

Dat doet u bijvoorbeeld door richting de einddatum stapsgewijs iets meer in obligaties te gaan beleggen. Uw beleggingen worden dan steeds iets beter bestand tegen zo’n crisis.

Gespreid inleggen

De koers van beleggingen schommelt voortdurend. De ene maand staat hij wat hoger, de andere maand wat lager. En als u iedere maand een bedrag inlegt, koopt u dus tegen verschillende koersen beleggingen aan. Als de koers hoog staat, maar ook als die laag staat.

Het voordeel daarvan is dat u nooit afhankelijk bent van één aankoopkoers. Als u op verschillende momenten belegt, schommelt de waarde van uw beleggingen dus ook wat minder. U kunt periodiek beleggen daarom inzetten om het risico van beleggen te beperken.

Weet trouwens wel: als u een flink bedrag te beleggen hebt, is het voor uw langetermijnrendement meestal beter om dit in één keer te beleggen. Voelt u zich daar toch niet prettig bij? Beleg het dan lekker gespreid.

Rustig blijven

Maar wat als mijn beleggingen plots met 30% kelderen?

Ja, juist dan: rustig blijven. Zo’n flinke (of iets minder flinke) dip gaat u geheid eens meemaken. Maar als u vooraf hebt nagedacht over uw risico, uw beleggingen goed spreidt en flink de tijd neemt, hoeft u van zo’n crash niet wakker te liggen.

Dus vooral niet in paniek al uw beleggingen verkopen ‘om het verlies te beperken’. Niet meegaan met het beurssentiment. Vasthouden aan uw beleggingsplan, denken aan de lange termijn en niet meegaan in de waan van de dag. Rustig blijven zitten levert u altijd de beste kans op een hoog rendement op.

Regelmatig herbalanceren

Dit staat helemaal los van het bovenstaande advies. Heeft ook niets te maken met de balans van uw Yin en Yang en ook niet met een uitgebreide meditatiesessie na een lang en zwaar weekend. Nee, we hebben het over het herbalanceren van uw beleggingen.

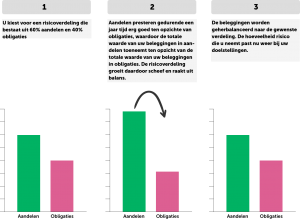

Als u belegt in verschillende aandelen en/of obligaties en/of fondsen, dan presteren die verschillende beleggingen allemaal op een andere manier. Stel: u belegt voor de 50% in aandelen, maar voor de andere 50% in obligaties. U wilt namelijk niet al te veel risico nemen.

Het mechanisme van herbalanceren. Let op: Dit is een hypothetisch voorbeeld. Het is dus geen garantie dat aandelen in waarde stijgen of dat ze altijd beter presteren dan obligaties.

Als die 50% aandelen gedurende een periode véél beter presteren dan die 50% obligaties (en dus relatief harder in waarde stijgen), neemt het percentage van uw belegde geld in aandelen toe. Zo belegt u na een jaar misschien wel (onbewust) voor 60% in aandelen en nog maar voor 40% in obligaties. Er ontstaat dan dus een soort scheefgroei in uw beleggingen.

U las hierboven al dat aandelen (meestal) wat risicovoller zijn dan obligaties. En omdat u onbewust meer van uw geld in aandelen hebt belegd, bent u óók onbewust wat meer risico gaan nemen. Om dat risico door scheefgroei te beperken, kunt u regelmatig herbalanceren.

U brengt uw beleggingen dan eens in de zoveel tijd (één keer per jaar is prima) terug naar de oorspronkelijke verdeling. Daarmee voorkomt u dus dat u ongewild en ongemerkt meer (of minder, kan natuurlijk ook) risico neemt bij het beleggen

Dit artikel gebruiken?

Wilt u dit artikel gebruiken? Download het hier.